Die ESG-Reporting-Empfehlung von ASIP gewinnt in der Schweizer Nachhaltigkeitslandschaft zunehmend an Bedeutung und sein Einfluss auf die Anlagestrategien von Pensionskassen ist spürbar. Der Schweizer Bundesrat hat bereits im November 2021 Massnahmen zur Förderung der Nachhaltigkeit im Finanzsektor verabschiedet, die auch Vorsorgeeinrichtungen betreffen. Dimitri Senik, Leiter Investor Trust Services bei PwC Schweiz und Vorsitzender des ESG-Committee der CFA Society Switzerland, beleuchtet die praktische Umsetzung und mögliche Weiterentwicklungen der ASIP ESG-Reporting-Empfehlung.

Wie passt die ASIP ESG-Reporting-Empfehlung in den Nachhaltigkeitskontext der Schweiz?

Der Schweizer Bundesrat hat bereits im November 2021 verschiedene Empfehlungen und Massnahmen zur Nachhaltigkeit auf dem Finanzplatz Schweiz beschlossen. Diese betreffen auch die Vorsorgeeinrichtungen. Dazu gehören beispielsweise die Publikation von vergleichbaren und aussagekräftigen Indikatoren zur Klimaverträglichkeit, eine einheitliche Definition der Nachhaltigkeitsauswirkungen sowie der Beitritt zu Klimaallianzen und Brancheninitiativen.

Im Artikel “Sustainable-Finance Schweiz” vom 16. Dezember 2022 hat der Bundesrat diese Massnahmen konkretisiert. Eine Empfehlung betrifft die transparente Darstellung auf den Websites der Finanzinstitute bzw. Vorsorgeeinrichtungen. Dabei soll aufgezeigt werden, inwiefern deren Engagement-Strategie und die Ausübung der Aktienstimmrechte mit den freiwillig unterstützten Nachhaltigkeitszielen vereinbar sind. Zudem wird empfohlen, Methoden und Strategien zur Berücksichtigung von Klima- und Umweltrisiken offen zu legen. Dies geschieht im Rahmen der bestehenden gesetzlichen Treue- und Sorgfaltspflichten bei der Vermögensverwaltung ihrer Kundinnen und Kunden.

Die ESG-Reporting-Empfehlung des Schweizerischen Pensionskassenverbandes ASIP ist deshalb ein logischer erster Schritt in Richtung Transparenz über nachhaltige Anlagen von Vorsorgeeinrichtungen in der Schweiz.

Parallel zur ESG-Reporting-Empfehlung hat der Schweizerische Pensionskassenverband ASIP im Juli 2022 die ESG-Wegleitung veröffentlicht. Diese bietet Vorsorgeeinrichtungen praktische Unterstützung bei der Berücksichtigung von ESG-Kriterien in ihren Anlageentscheiden.

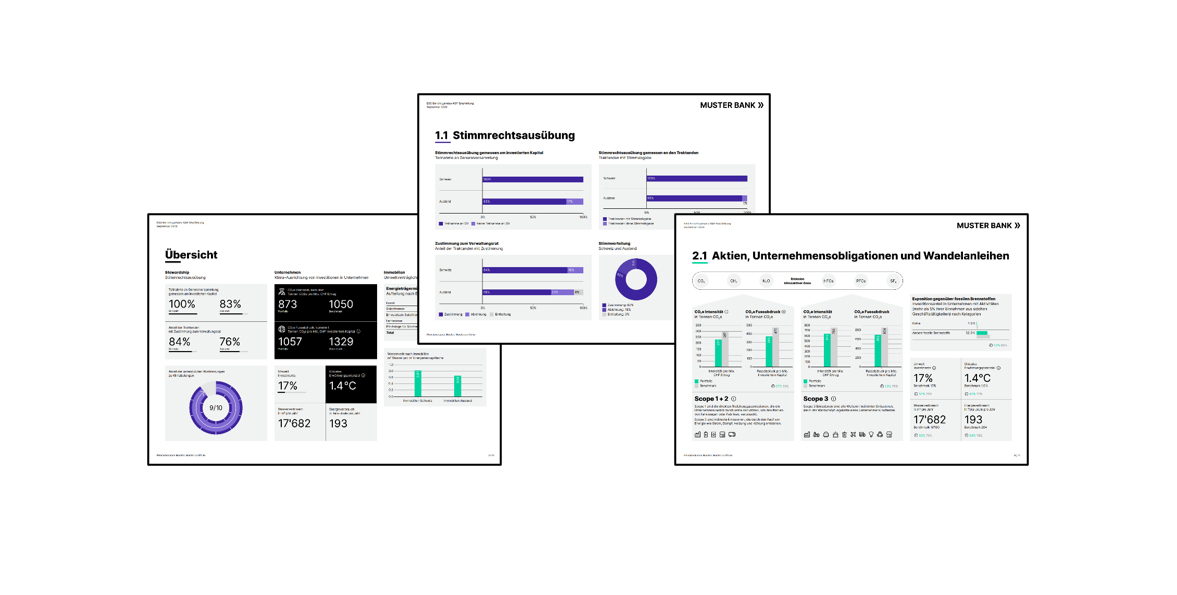

Die Empfehlung bietet ein Set von Basis- und erweiterten Kennzahlen an. Welches Set sollten Pensionskassen wählen?

In einem ersten Schritt sollten die Pensionskassen zumindest die Basiskennzahlen implementieren. Für die Aufbereitung der erweiterten Kennzahlen sind die meisten Pensionskassen auf zugrundeliegende Daten auf Stufe Einzelanlage beziehungsweise Kollektivanlage von Asset Managern und Depotbanken angewiesen. Diese Kennzahlen sind zum jetzigen Zeitpunkt oft noch nicht verfügbar oder liegen nicht in ausreichender Qualität vor. Gemäss der Umfrage von PwC und bmpi aus dem Jahr 2022 (ESG Investment Reporting Survey 2022) verwenden nur 25% der Befragten die Scope 3 Treibhausgasemissionen. Die Veröffentlichung der Basiskennzahlen wäre daher nicht nur pragmatisch, sondern auch ein erster Erfolg für die Pensionskassen. In einem nächsten Schritt könnten die Pensionskassen die schrittweise Einführung erweitert er Kennzahlen in Betracht ziehen.

Die ESG-Reporting-Empfehlung des Schweizerischen Pensionskassenverbandes ASIP ist ein logischer erster Schritt in Richtung Transparenz über nachhaltige Anlagen von Vorsorgeeinrichtungen in der Schweiz.

Dimitri Senik, PwC

Wie ist die bisherige Akzeptanz und Umsetzung dieser ESG-Reporting-Empfehlung bei den Pensionskassen?

Da sich alle Pensionskassen noch in der Umsetzungsphase befinden, ist es schwierig zu sagen, wie gross die Akzeptanz sein wird. Gespräche mit Vertretern von Pensionskassen zeigen jedoch, dass diese die ASIP ESG-Reporting-Empfehlung als sinnvolle Antwort auf die Erwartungen von Politik, Öffentlichkeit und Versicherten erachten. Aufschlussreich wäre eine Umfrage im ersten Halbjahr 2024, ob und inwieweit sie die ESG-Reporting-Empfehlung für das Jahr 2023 umgesetzt haben.

Wie sollen Pensionskassen mit den Herausforderungen umgehen, die mit der Verfügbarkeit von Kennzahlen einhergehen? Und welche konkreten Erwartungen haben Sie an die Finanzindustrie, insbesondere an Asset Manager, Custodians, Data Provider und Reporting-Dienstleister, hinsichtlich der Kommunikation und Umsetzung der geforderten Kennzahlen?

Die grösste Herausforderung sehe ich in der Verfügbarkeit der benötigten zugrundeliegenden Daten für die relevanten Anlageklassen und Anlageprodukte, in die Pensionskassen investieren. Die Erhebung umweltrelevanter Daten, wie z. B. CO2-Emissionen, auf Stufe Einzelanlage bzw. Emittent erfordert Lizenzen von spezialisierten ESG-Datenanbietern, die mit hohen Kosten verbunden sind. Grosse Pensionskassen mit eigenem Portfoliomanagement dürften über diese Infrastruktur verfügen. Kleine und mittlere Pensionskassen sind in der Regel auf die Datenlieferung ihrer Asset Manager oder Global Custodians angewiesen. Asset Manager und Depotbanken müssen deshalb in der Lage sein, den Vorsorgeeinrichtungen die Informationen zur Berechnung der Kennzahlen gemäss ASIP ESG-Reporting-Empfehlung für ihre Anlageprodukte bzw. Mandate zur Verfügung zu stellen. Alternativ sollten sie in der Lage sein, diese Kennzahlen für Pensionskassen, z. B. für verwaltete Kollektivanlageprodukte, selbst zu berechnen. Meines Wissens sind die meisten Asset Manager und Global Custodians daran, die für das ASIP ESG-Reporting notwendigen Informationen in ihre Investment Reporting Lösungen für Pensionskassen zu integrieren.

Eine weitere Herausforderung ist die Konsolidierung der ASIP-Umweltkennzahlen der einzelnen Anlageklassen bzw. -produkte auf Stufe Gesamtvermögen der Pensionskasse. Pensionskassen mit einem Global Custody Set-up könnten das konsolidierte Reporting vom Global Custodian beziehen. Ist dies nicht möglich, kann die Pensionskasse, die von den Asset Managern bezogenen Daten zu ihren Anlageprodukten selbst konsolidieren. Andererseits besteht die Möglichkeit, diese Aufgabe an einen spezialisierten Reporting-Anbieter auszulagern – ein entsprechendes Angebot existiert mittlerweile.

Der ASIP hat entschieden, keine ESG-Ratings in die empfohlenen Kennzahlen aufzunehmen, obwohl diese weit verbreitet sind. Stattdessen wird ein Set von Kennzahlen präsentiert. Führt dies zu einer Überforderung der Adressaten?

Der ESG-Reporting-Standard konzentriert sich in seiner ersten Version auf Klimakennzahlen und die Offenlegung von Engagement und Stimmrechtsausübung. ESG-Ratings sind bekanntlich breiter definiert und berücksichtigen neben Klimaaspekten auch Umwelt-, Sozial- und Governance-Faktoren. Aufgrund dieser Breite, und der damit verbundenen Interpretationsspielräume der Rating-Anbieter, sind ESG-Ratings methodisch oft nicht miteinander vergleichbar und eine Aggregation verschiedener Ratings daher nicht möglich. Die Offenlegung von ESG-Ratings führt meines Erachtens eher zu einer Überforderung der Reporting-Adressaten, da die Vergleichbarkeit sowohl innerhalb des Anlagevermögens der Pensionskasse als auch mit anderen Pensionskassen nicht gegeben wäre.

Über Dimitri Senik

Dimitri Senik leitet bei PwC Schweiz die Investor Trust Services und ist auch Mitglied der Anlagekommission der Pensionskasse von PwC Schweiz. In seiner ehrenamtlichen Rolle als Vorsitzender des ESG-Committee der CFA Society Switzerland, war er Mitglied der Arbeitsgruppe des schweizerischen Pensionskassenverbands ASIP, welche die ASIP ESG-Reporting-Empfehlung erarbeitet hat.

Dimitri Senik auf LinkedIn

Welche Auswirkungen erwarten Sie auf die Anlagestrategie der Pensionskassen?

Diese Frage spricht verschiedene Dimensionen an. Unabhängig vom ASIP ESG-Reporting besteht heute ein Konsens (Aufsichtsbehörden, Branchenverbände, Rechtsauslegung), dass Schweizer Vorsorgeeinrichtungen im Rahmen ihrer treuhänderischen Pflichten zumindest ESG-Risiken in der Anlagestrategie berücksichtigen sollten. Das Anlagereglement der Pensionskasse sollte mindestens die Parameter der ESG-Anlagepolitik und -strategie enthalten. Dazu gehören die Berücksichtigung von ESG-Risiken als Teil des Anlagerisikos sowie zusätzliche werte- und normenbasierte ESG-Anlagekriterien, ESG-Ziele, Engagement etc. Diese Parameter sollten auch im Anlageportfolio umgesetzt werden.

Den Vorsorgeeinrichtungen steht es frei, in einzelnen Anlageklassen oder Mandaten fortgeschrittene nachhaltige Anlageansätze (z. B. klimaorientierte Ansätze oder thematische Anlagen) zu verfolgen. Diese Ansätze dürfen jedoch nicht im Widerspruch zu den treuhänderischen Pflichten der Vorsorgeeinrichtung stehen. Ich denke, dass die Transparenz über das «Umweltprofil» des Anlageportfolios der Pensionskasse, die durch die Umsetzung des ASIP ESG-Reportings geschaffen wird, einen starken Anreiz darstellt. Dies könnte dazu führen, dass fortschrittliche nachhaltige Anlageansätze und -produkte in Betracht gezogen werden.

Ist mit einer Überarbeitung oder Erweiterung der Empfehlung zu rechnen und wenn ja, wann?

Wie der ASIP betont, handelt es sich um eine erste Version, die laufend überprüft und angepasst wird. Eine Überarbeitung ist meines Erachtens frühestens Ende 2024 sinnvoll, wenn erste Erfahrungen mit der Umsetzung der ASIP ESG-Reporting-Empfehlung vorliegen.

Sie möchten mehr zu ASIP-Reporting erfahren? Hier erhalten Sie weitere Informationen.

- Sie möchten Ihren Kunden ein ASIP-Reporting anbieten? Nutzen Sie unseren Service. Mehr dazu auf unserer ESG- und ASIP-Website.

- Kontaktieren Sie Thomas Tscherrig unter thomas.tscherrig@bmpi.ch oder +41 44 454 84 84 für ein Beratungsgespräch.

Erhalten Sie Neuigkeiten zu Client Reporting, Trends, White Papers und mehr.

Abonnieren Sie unsere Blogartikel.